Crédito vs. Débito

mayo 20, 2024

Finanzas Personales lo que debes saber antes de tus 25 años.

junio 14, 2024

Comprar una casa es una de las decisiones financieras más importantes que una persona puede tomar en su vida. No solo implica un gran desembolso inicial, sino que también conlleva compromisos a largo plazo que pueden afectar tu estabilidad económica. Es aquí donde entra en juego la regla 30-25-35, una guía que puede ayudarte a evaluar tu capacidad financiera para adquirir una vivienda de manera sensata y sostenible. En este blog, exploraremos en detalle qué es esta regla, cómo aplicarla y por qué es una herramienta útil para cualquier comprador de vivienda, ya que es una inversión significativa que puede tener un impacto duradero en tu vida y finanzas.

Es importante entender completamente el proceso y considerar cuidadosamente todas las implicaciones antes de dar el paso.

¿Qué es la Regla 20-25-35?

La regla 20 -25-35 es una fórmula financiera que se utiliza para determinar si puedes permitirte la compra de una casa sin comprometer tu estabilidad económica. Debemos aclarar que esta regla solo es significativa si se desea conseguir rcredito hipotecario.

La siguiente se divide en tres componentes clave:

- 20%: Pago inicial de prima como mínimo

- 25%: Gasto mensual en vivienda

- 35%: Deuda total

20%: Pago Inicial

El primer componente de la regla sugiere que deberías hacer un pago inicial del 20% del precio de la casa. Este porcentaje puede parecer alto, especialmente considerando los precios actuales de las viviendas, pero tiene varios beneficios importantes:

Reducir la cantidad financiada: Cuanto mayor sea el pago inicial, menor será la cantidad que necesitarás financiar, lo que se traduce en pagos mensuales más bajos y menos intereses pagados a lo largo del tiempo.

Mejorar las condiciones del préstamo: Un pago inicial significativo puede ayudarte a obtener mejores condiciones de préstamo, como tasas de interés más bajas.

25%: Gasto Mensual en Vivienda

El segundo componente indica que no deberías gastar más del 25% de tus ingresos mensuales en los costos relacionados con la vivienda, incluyendo la hipoteca, los impuestos sobre la propiedad, el seguro y otros gastos asociados. Este límite asegura que mantengas un equilibrio financiero saludable y evita que te conviertas en lo que se conoce como «pobre de casa», donde gran parte de tus ingresos se destinan únicamente a mantener tu vivienda.

Cálculo de la accesibilidad: Si tus ingresos mensuales netos son $4,000, según la regla 20-25-35, tus gastos de vivienda no deberían superar los $1,000.

Presupuesto equilibrado: Mantener tus gastos de vivienda dentro de este límite te permite tener suficiente dinero para otros gastos esenciales y ahorro.

35%: Deuda Total

El tercer y último componente de la regla establece que tu deuda total no debería exceder el 35% de tus ingresos mensuales. Esta deuda incluye no solo la hipoteca, sino también otros compromisos financieros como préstamos estudiantiles, pagos de automóviles y tarjetas de crédito.

Mantener la salud financiera: Limitar tu deuda total al 35% de tus ingresos ayuda a garantizar que no te sobrecargues financieramente y que puedas manejar tus

obligaciones sin dificultades.

Evaluación del riesgo crediticio: Los prestamistas suelen usar esta proporción para evaluar tu riesgo crediticio. Mantener una deuda manejable puede mejorar tus posibilidades de obtener financiación favorable.

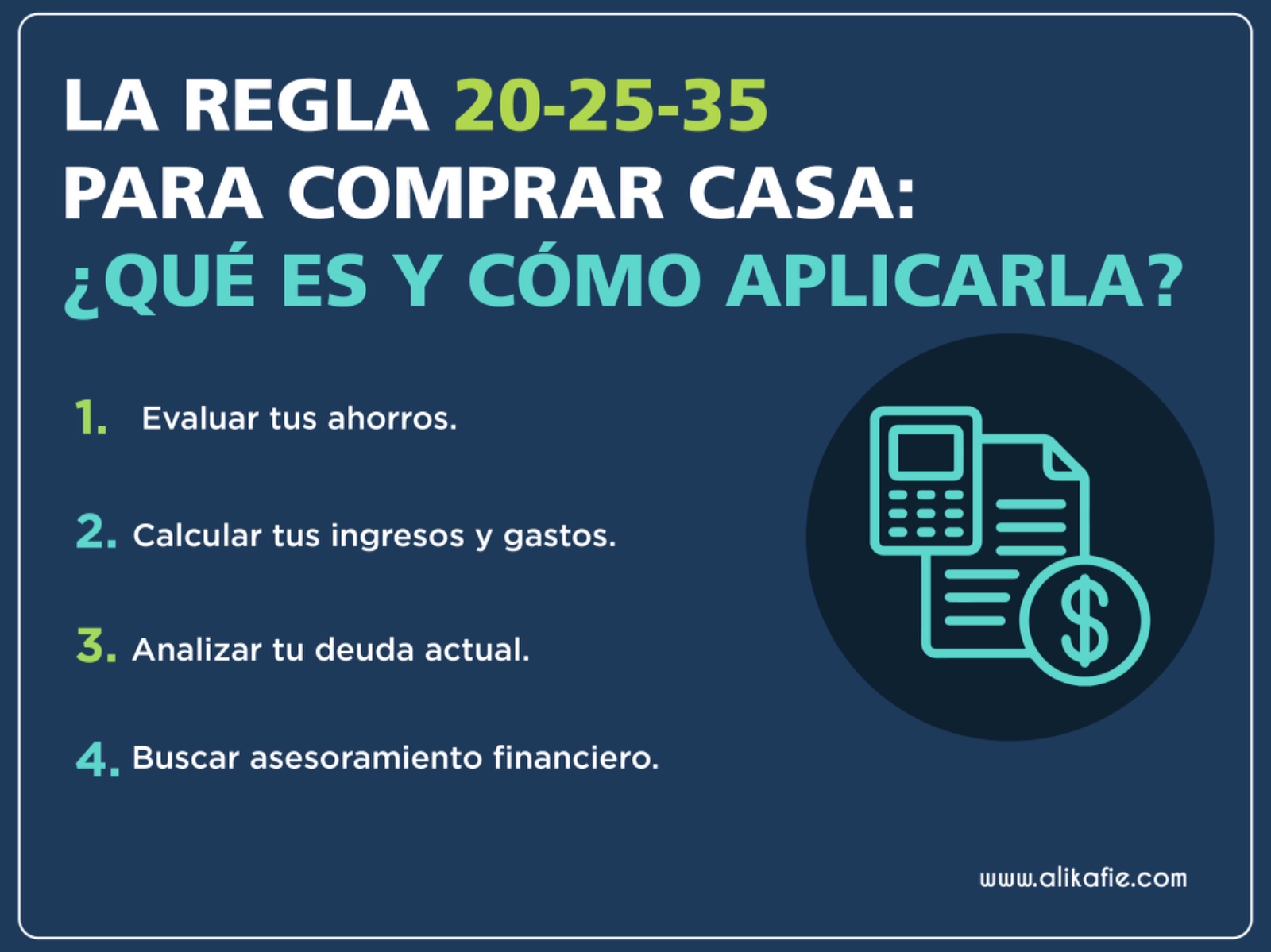

Aplicando la Regla 20-25-35

Aplicar la regla 20-25-35 requiere una evaluación honesta y detallada de tu situación financiera. Aquí te dejo algunos pasos prácticos para hacerlo:

- Evaluar tus ahorros: Determina cuánto tienes ahorrado para el pago inicial y si puedes alcanzar el 30% del precio de la casa que deseas comprar.

- Calcular tus ingresos y gastos: Revisa tus ingresos mensuales y calcula el 25% para saber cuánto puedes permitirte gastar en vivienda.

- Analizar tu deuda actual: Suma todas tus deudas actuales y asegúrate de que no superen el 35% de tus ingresos. Si lo hacen, considera reducir tu deuda antes de comprar una casa.

- Buscar asesoramiento financiero: Hablar con un asesor financiero puede ayudarte a planificar mejor y tomar decisiones informadas basadas en tu situación específica.

La regla 20-25-35 es una herramienta útil para cualquier persona que esté considerando comprar una casa. Al seguir estas pautas, puedes asegurarte de que tu compra sea sostenible y que no comprometas tu salud financiera a largo plazo. Recuerda que cada situación es única, y es importante adaptar estos principios a tus circunstancias personales. Comprar una casa es un gran paso, y hacerlo de manera informada y cuidadosa te ayudará a disfrutar de tu nuevo hogar sin preocupaciones financieras innecesarias.

Comprar tu primera casa es un paso emocionante y significativo. Con la planificación adecuada, la investigación y el asesoramiento profesional, puedes convertir tu sueño de ser propietario en una realidad emocionante y gratificante.

{kind=link}

{kind=link}

{kind=link}